<相続税・贈与税共通の改正>

中小企業の経営の円滑な承継を税制面から支援するため、平成21年度税制改正で「非上場株式等に係る相続税・贈与税に納税猶予制度」が創設されました。

この制度は中小企業の後継者が現経営者から会社の株式を承継する際に相続税及び贈与税について、一定の納税猶予をするものですが、中小企業に対する例外的な措置であるため、その適用要件が厳しく、利用件数も低迷していました。

そこで今回、制度の利用を促すために、適用要件の緩和や手続の簡素化が行われました。

(1)事業承継税制の概要

①相続税の納税猶予及び免除の特例制度

後継者が、先代経営者(被相続人)から相続等により非上場会社の株式等を取得し、一定の要件を満たす場合は、後継者が相続前から既に保有していた議決権株式を含め、発行済議決権株式総数の3分の2に達するまでの部分について、課税価格の80%に対応する相続税の納税が猶予されます。

納税が猶予された相続税額は、後継者の死亡等により、納税が免除されます。

②贈与税の納税猶予及び免除の特例制度

後継者が、先代経営者(贈与者)から非上場会社の株式等の贈与を受け、一定の要件を満たす場合は、贈与前から後継者が既に保有していた議決権株式を含め、発行済議決権株式総数の3分の2に達するまでの部分について、贈与税の全額の納税が猶予されます。

納税が猶予された贈与税額は、先代経営者又は後継者の死亡等により、納税が免除されます。

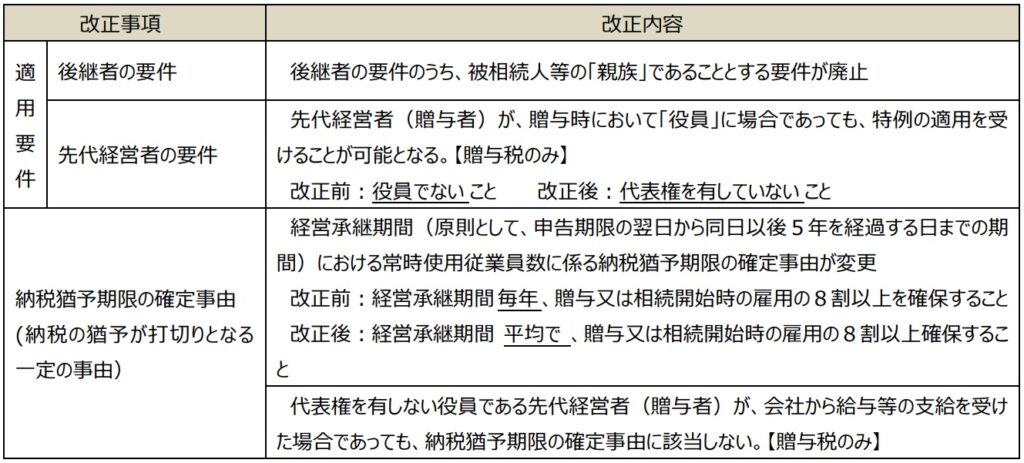

(2)事業承継税制の主な改正点

※1 上記の改正点は、平成27年1月1日以後に相続、贈与によって取得する非上場株式等から適用されますが、改正前の事業承継税制の適用を受けている後継者についても、選択により、一定の条件の下で改正法に規定する後継者とみなして、新事業承継税制の一定の改正事項の適用を受けることができます。

※2 平成27年度の税制改正では、更なる納税制度の拡充が図られており、一定の条件のもとで贈与税の納税猶予制度の適用を受けている者が、贈与者である先代の経営者が存命中に次の経営者(後継者)に再贈与を行う場合にも、その後継者が贈与税の納税猶予制度の適用を受けるときは、その適用を受ける特例受贈非上場株式等に係る納税猶予が免除されます。(平成27年4月1日以後の贈与から)

執筆者紹介

高野会計事務所

公認会計士

税理士